DAF externalisé

1 févr. 2026

Pilotage de la Performance : Sécurisation de la Marge dans le Négoce et la GMS à La Réunion

Dans un secteur où 1 point de marge manquant sur un CA de 100 millions d'euros représente une perte sèche de 1 million d'euros, la méthode de l'Équation de Stock à l'Article (ESA) est le seul verrou de sécurité fiable. Jean-Baptiste HUET, fort de son expérience de RAF chez Carrefour Sainte-Suzanne (Groupe GBH), déploie cette expertise en tant que DAF Externalisé pour transformer vos données de flux import/export en gains financiers nets.

Contexte : Pourquoi le négoce réunionnais est-il un environnement à haut risque?

La réponse courte : L'insularité de La Réunion impose une complexité logistique et fiscale (Octroi de Mer) qui fragilise naturellement les prix de revient.

Pour un établissement comme Carrefour Sainte-Suzanne (CA 100M€), la gestion s'opère au centime près. L'expert-comptable n'est plus un simple producteur de comptes, mais un partenaire stratégique capable de fiabiliser les flux suivants :

Importations massives : Dépendance totale aux frais d'approche (fret maritime, assurance).

Fiscalité complexe : Maîtrise des nouveaux taux d'Octroi de Mer (OM) et Octroi de Mer Régional (OMR) en vigueur depuis mars 2025.

Volumes GMS / Distributeurs : Des marges unitaires faibles qui nécessitent une traçabilité absolue entre la gestion commerciale et la comptabilité générale.

Enjeu stratégique | Impact sur la rentabilité | Expertise DAF Externalisé |

|---|---|---|

Octroi de Mer 2025 | Formation des prix de revient (PR) instable. | Ventilation chirurgicale des taxes par article. |

Logistique Import | Frais d'approche (fret) souvent mal intégrés. | Cadrage systématique des dossiers d'importation. |

Gestion commerciale | Utilisée pour piloter l'organisation. | Fiabilisation indispensable. |

Traçabilité à l'article | Amélioration de la marge réelle (cash). | Chaque article acheté est tracé jusqu'à la sortie. Les anomalies sont identifiées. |

Problème : L'érosion invisible de votre marge commerciale

Le problème réel : La divergence chronique entre votre marge brute comptable et votre marge commerciale de gestion.

Le dirigeant fait face à une opacité des flux où les causes de pertes sont souvent intriquées :

Erreurs de réception : Saisies incorrectes des quantités (pack vs unité) créant des stocks fictifs, factures non reçues comptabilisées… et payées.

Risques de fraude : Vols masqués par des régularisations de stock non justifiées ou pesées de complaisance.

Écart de valorisation : La marge comptable ne converge presque jamais naturellement vers la marge de gestion.

Sans les bons outils, vous subissez une démarque inconnue élevée sans levier d'action correctif. L'intervention d'un DAF externalisé permet de passer d'un constat passif de la perte à une intervention chirurgicale sur les flux.

Hypothèses : Pourquoi l'analyse "à l'article" est le seul verrou de sécurité?

L'hypothèse technique : Seule une analyse descendant au code EAN (article par article) permet d'éliminer les effets de compensation et d'identifier les causes racines des pertes.

Voici les trois piliers de cette méthode de contrôle systématique :

Réconciliation absolue : Pour chaque référence, une traçabilité irréprochable -> l'article acheté est soit toujours en stock, soit vendu, sans dans une démarque identifiée. Cas vécu : 8 sociétés sur 10 n'ont pas un bon calcul de la démarque d'inventaire (car leurs stocks théoriques ne sont pas fiables) ce qui entraine une perte de contrôle.

Indépendance du contrôle : Le contrôle des marges ne peut être réalisé par les équipes opérationnelles (acheteurs, chefs de rayon) à cause des risques de collusion.

Expertise métier (RAF GBH) : La maîtrise des systèmes d'information (ERP, Meti, Divalto, Odoo, SAP …) et des bases de données volumineuses (Power BI) est indispensable pour traiter les flux d'un hypermarché ou d'un grossiste.

Raisonnement : Le protocole scientifique de la méthode de l'équation de stock à l'article

La méthode étape par étape : Transformer des millions de lignes de données en décisions financières actionnables via l'Équation de Stock à l'Article (ESA).

Étape 1 : Le rapprochement des achats (Cadrage Import)

Vérifier que chaque facture enregistrée en comptabilité correspond à une entrée en stock valorisée. C'est ici que l'on détecte les erreurs d'intégration de l'Octroi de Mer sur les produits importés, où les factures sans entrées de marchandises en stocks.

Étape 2 : Le calcul de la marge comptable reconstituée

On réintègre les démarques (connues et inconnues) pour comparer des périmètres identiques. La marge comptable reconstituée est donc comparable avec la marge commerciale. Ceci revient à calculer une marge comptable à l'article.

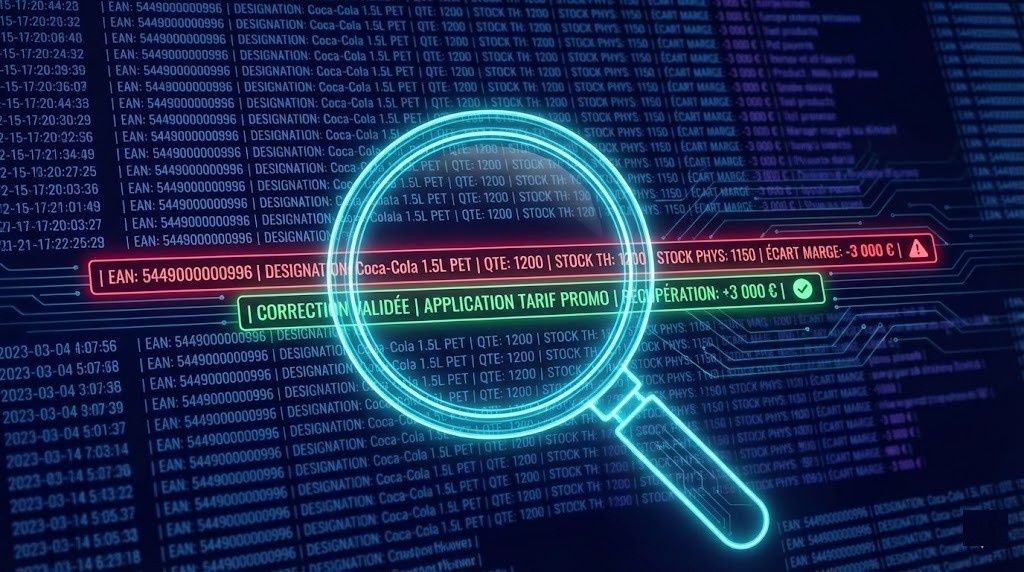

Étape 3 : L'isolation des anomalies (Cas pratique Coca-Cola)

La marge comptable de chaque article est comparé avec sa marge commerciale. Dans les faits, ceci permet à l'entreprise deux effets très bénéfiques :

Une fiabilisation de la marge commerciale, qui permet une meilleure prise de décision. Par exemple, arrêter des articles non rentable (ou ajuster leurs prix de vente).

Une identification d'anomalies, par exemple : régularisations de stock douteuses, problèmes en réception, sur la ligne de caisse, sur le traitement des inventaires.

Dans un cas réel d'audit sur le rayon liquide, l'analyse ESA a révélé un écart de marge majeur sur le format Coca-Cola 1,5L.

Constat : Le tarif promotionnel "anniversaire" n'avait pas été appliqué en base lors des premières réceptions.

Résultat : Identification d'un manque à gagner de 3 000 €, permettant de réclamer immédiatement l'avoir au fournisseur.

Étape 4 : Analyse des produits transformés

Pour les boucheries ou boulangeries, nous utilisons des fiches recettes pour vérifier que l'inflation des matières premières n'entraîne pas de ventes à perte invisibles.

Conclusion : Pourquoi choisir Jean-Baptiste Huet comme DAF Externalisé?

La plus-value : Passer d'une expertise comptable classique à un pilotage financier de haute précision, digne d'un grand groupe, mais adapté à la PME réunionnaise.

Expérience terrain : Ancien RAF Carrefour Sainte-Suzanne (CA 100M€, Groupe GBH).

Résultats concrets : Récupération d'avoirs fournisseurs, réduction de la démarque inconnue et fiabilisation du BFR.

Vision d'avenir : Industrialisation des contrôles via Power BI et anticipation de la facture électronique.

Limites et conditions de succès : Cette mission nécessite un système d'information capable de tracer les flux à l'article. Si votre organisation n'est pas encore prête, l'expert-comptable vous accompagne dans la modernisation de vos processus.

Retour